企业与员工解除劳动合同,有的企业会给员工支付补偿金。那么补偿金需要交纳个税吗?新个人所得税法上线后,又有哪些变化呢?今天我们一起来了解离职补偿金的变化及其财税处理。

一、个人所得税

【原政策】

根据《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)规定:

“对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。”

离职补偿金收入不超过当地上年职工平均工资3倍,免征个人所得税;

超过当地上年职工平均工资3倍,计算公式为:

应纳税所得额={【(离职补偿金收入-3*当地上年职工平均工资)/实际工作年限-减除费用】*适用税率-速算扣除数}*实际工作年限

【2020新政策】

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定:“个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。”

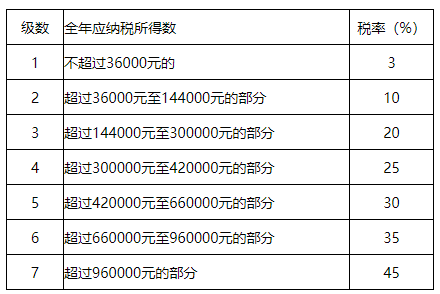

附:综合所得税率表(综合所得适用)

综上所述,一是老政策取得离职补偿金减除免征额后,要除以实际工作年限,再按照月工资薪金所得计算个税后再乘以工作年限来计算个税;二是老政策在按照月工资薪金所得计算个税可以扣除减除费用;三是新政策只允许扣除免征额,余值大于零的则需要纳税,单独适用综合所得税率表计算个税。

【案例】

甲某2019年在苏州A公司离职,取得离职补偿金270000元,在A公司任职年限8年,上年社会年平均工资为87350元,在新旧政策下甲某分别需缴纳个税多少?

原政策:

甲某需缴纳个税={【(270000-87350*3)/8-5000】*3%}*8=0元

新政策:

甲某需缴纳个税=(270000-87350*3)*3%=238.5元

二、申报操作

步骤一:客户端进入“综合所得申报”打开“解除劳动合同一次性补偿金”申报表。

步骤二:选择员工姓名后,只需在“一次性补偿收入”中填写取得的补偿收入,保存即可。

步骤三:返回选择第2步“税款计算”功能,就可以看到应纳税额等信息。

步骤四:确认无误后,在“综合所得申报”中“发送申报”。

注意:因“发送申报”一个申报期内只能点击一次,当月有工资薪金等其他需要申报的项目,确保都填写完后点击“发送申报”。

三、企业所得税

企业支付给离职人员的离职补偿金不可作为工资、薪金支出在企业所得税税前扣除,并且不得作为计算职工福利费等的基数。但可做为费用,在企业所得税税前扣除。

四、账务处理

根据会计准则的规定,企业支付离职补偿金,应该作如下会计分录:

1.计提时

借:管理费用—辞退福利

贷:应付职工薪酬—辞退福利

2.实际发放

借:应付职工薪酬—辞退福利

贷:银行存款

因此,在新个人所得税法的规定下,虽离职补偿金不并入综合所得单独计税,但是整体税负是上升的,大家在做离职补偿金一定要注意计算方式的变化。